新闻中心 /

本年前三季度,尽管银行业规画承受一定压力欧洲杯体育,但国有大行保持金钱畛域肃肃膨胀,金钱投放速率在种种型生意银行中保持最初。

近日,券商中国记者分析国有大行2024年三季报种种规画目标后发现多个特色。

一是国有大行金钱畛域肃肃扩表,贷款增速超出股份行、城商行等机构;二是对公贷款权臣发力,成为拉动信贷投放的蹙迫合手手,何况公司类贷款彰着超出个东谈主贷款增速;三是在净息差仍处于下行通谈的历程,国有大行净息差已有企稳迹象,与此同期非利息收入的增速也保持较快增长,稳住了国有大行的营收和净利润增速。

国有大行“狠合手”对公

本年前三季度,国有大行金钱增长幅度权臣高于其他类型银行,信贷金钱投放肃肃,其中公司贷款增速保管快速增长,且权臣高于个东谈主贷款增速。

国度金融监管总局官网数据骄矜,限度9月末,国有大行的总金钱为182.8万亿元,较岁首增长约12.16万亿元,增幅约7.13%;与此同期,我国生意银行的总金钱为347.49万亿元,前三季度增幅6.06%;同期股份行、城商行和农商行别离增长约2.56%、7.01%和5.33%。也等于说,国有大行金钱增幅彰着高于生意银行总体水平。

梳理上市银行近期发布的2024年三季度报告也不错印证上述数据,本年前三季度,六大国有大行的贷款总数共计为117.02万亿元,较岁首加多8.55万亿元,年内增幅达7.88%。同期9家A股上市股份行的贷款总数为39.39万亿元,年内增幅约为3.44%。

在金钱的搬弄方面,国有大行年内权臣加大了对公畛域的投放力度。券商中国记者细心到,本年前三季度国有大行在公司贷款保管较快增速,且贷款增速彰着快于个东谈主贷款。

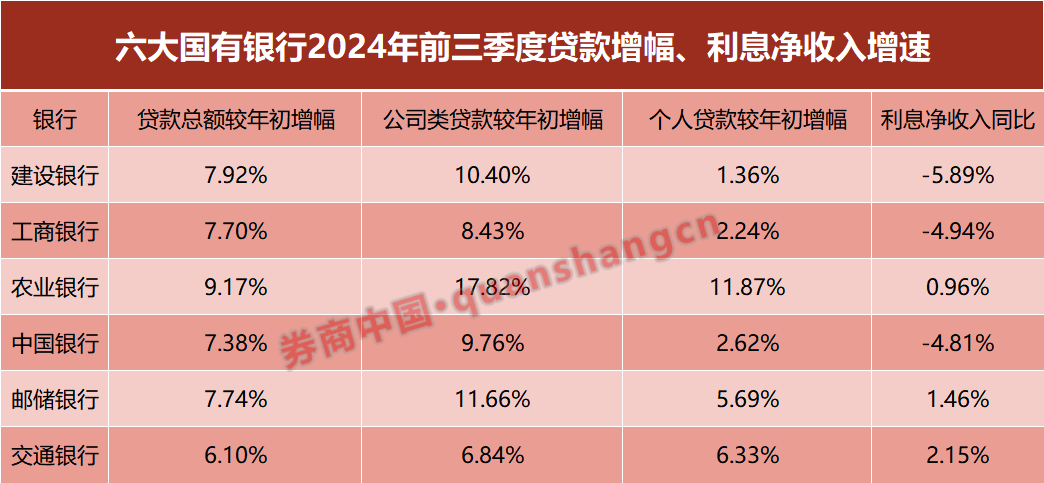

具体来看,据三季报败露,农行、邮储、建行的公司贷款较岁首增幅均跳动10%,别离为17.82%、11.66%和10.4%;中行、工行和交行别离较岁首增长9.76%、8.43%和6.84%。

个贷方面,除了农行个东谈主贷款增速较岁首增幅达11.87%除外,其余5家国有大行该项贷款均未跳动10%,其中交行增幅6.33%、邮储银行增幅5.69%;中行、工行和建行的个东谈主贷款增速均低于3%。

向科技、绿色等畛域要贷款增量

全行业金钱畛域增速放缓的情况下,国有大行年内金钱投放为何能保管相对更高的增长水平,哪些畛域是国有大行的投放重心?

券商中国记者细心到,国有大行年内的信贷投放的蹙迫发力点是围绕金融使命的“五篇大著作”,即科技金融、绿色金融、普惠金融、待业金融和数字金融。这些重心畛域的贷款增速彰着高于其他业务。

以工商银举止例,该行高管在功绩讲解会上线路,在首要战术方面优先荒诞了国产大飞机等国度首要的格局;在重心畛域方面,普惠、绿色等方面贷款增速均彰着高于各项贷款的平均增速。

具体来看,在科技金融畛域,迷惑银行三季报骄矜,战术性新兴产业贷款余额2.74万亿元,科技型企业贷款余额1.82万亿元,均已毕较快增长;中国银行推敲崇拜东谈主在功绩讲解会上线路,该行前三季度科技金融贷款较岁首增长27.24%,授信客户数增速跳动35%;邮储银行败露,该行做事科技型企业超8.7万户,融资余额冲破4800亿元,同比增幅跳动40%。

在绿色金融畛域,限度9月末,建行绿色贷款余额4.58万亿元,较上年末增长17.95%;农行绿色信贷业务余额4.94万亿元,较上年末增长22.12%;中行绿色信贷新增7586亿元,较岁首增长24.42%;邮储银行绿色贷款较岁首增长14.77%。

此外,普惠贷款亦然国有大行的投放重心。限度9月末,农行普惠金融贷款较岁首增长超1万亿,增幅超28.22%;同期,农行在县域披发贷款总数较岁首增长10.9%。中行高管也在功绩讲解会上线路,该行普惠型小微企业贷款余额较岁首增长23.23%;建行、邮储银行的普惠金融贷款或普惠型小微企业贷款均较岁首增长超8%。

值得一提的是,在涉农贷款方面,中行涉农贷款余额超2.3万亿元,较岁首增长18.68%;邮储银行涉农贷款余额2.22万亿元,较上年末加多1872.77亿元,增幅超9%;建行年内涉农贷款新增2678.61亿,增幅超8%。

息差降幅收窄,多位高管发声

本年以来,生意银行仍在持续打一场“息差保卫战”。靠近行业举座息差不停收窄的大布景,国有大行在第三季度息差彰着较半年度和一季度有所收窄,且有一定企稳迹象。

各大国有银行净息差进展来看,限度9月末,工商银行和农业银行的净息差别离为1.43%和1.45%,均与上半年度净息差持平;交行、建行、邮储银行和中行的净息差别离为1.28%、1.52%、1.89%和1.41%,别离较上半年度下落1bp(基点)、2bp、2bp和3bp;相干于此前多个季度的降幅,彰着收窄。

另据海通证券分析师董栋梁近日研报测算,息差方面,国有大行进展最佳且高潮幅度最大;从41家上市银行举座来看,2024年第三季度测算单季净息差环比下落7bp至1.39%。其中国有大行环比增长13bp至1.57%。

关于息差降幅收窄的原因,分析东谈主士觉得,前期按时入款连接到期,肖似多轮入款挂牌利率下调的效用仍在持续显现,有望在一定进程上对冲金钱收益率的下行,这亦然净息差降幅的收窄积极身分之一。

从利息净收入来看,尽管部分国有大行利息净收入仍同比下落,但国有大行总体的利息净收入进展仍好于股份行、城商行等机构。其中交行、邮储和农行的利息净收入均保管正增长。

靠近面前银行净息差及后续进展,多家国有大行高管在三季报功绩讲解会上进行了恢复。多位高管预测,息差后续仍有进一步下行压力。

工商银行支付部总司理付杰默示,面前银行业的息差举座处于低位的平台期,预测息差收窄的态势来岁还将会延续,关联词利率收窄的幅度将有所收缩。此外,付杰觉得,跟着LPR的下调,存量房贷利率的下调等政策,银行金钱端的收益水平在一定技艺内存在着下行压力。此轮存量房贷利率下调对工行本年四季度的利息收入影响不是很大,但会对2025年全年的利息收入产生一定的影响。

农行金钱欠债处置部副总司理汪洋默示,预测本年农行的净息差将保持基本雄厚。他觉得:“从来岁看,在金融让利实体的宏不雅政策导向下,预测农行的净息差仍将承压,变动趋势与同行基本保持一致。”

建行资债部相干崇拜东谈主也默示,受LPR利率下调、贷款重订价效应的延长开释,存量房贷利率治愈、寰球及各地房贷利率的下调以及入款“按时化、永久化、剖析化”趋势的延续等身分的影响,预测2025年净息差仍有一定的下行压力。

校对:杨立林欧洲杯体育